こんにちは! Tabby(@Tabby_blog)です。

2023年の終わりに「新NISA」という言葉が飛び込んでくることでしょう。

テレビCM、インターネットのニュース、雑誌など、至る所でその名前を見かけるに違いありません。

でも、その時になってから勉強して始めるのは遅すぎます。なぜなら、その間に最大40万円の運用枠が無くなってしまうからです。

今すぐにでも「証券会社」や「銀行」に口座開設して、現行のNISAで少額投資を始めてみて下さい。

そのうえで新NISAでの資産運用を学び、実践することが最善策と言えるでしょう。運用をしながらでも勉強をしていけば、それは決して遅いことではありません。

経済は厳しい状況が続いています。物価は上昇し続け、一方で給料や預金は見る影もありません。

この差異がますます顕著になる中、自己防衛が急務となっています。

何故自分が預けている銀行から借金をすると高利率になるのか、一方で預金の利率はほんの僅かであるのか、そんな疑問を抱くことでしょう。

老後の安心を追求するなら、もうこれ以上働くだけではなく、あなたのお金に働いてもらう時間です。

その方法の一つとして、つみたてNISAを紹介します。

この制度は少額から始めることができ、長期的な資産形成をサポートする日本の非課税制度であり、将来の安定した経済的な生活を目指す人々にとって最適な策となるでしょう。

さあ、まずはつみたてNISAについて、詳しく掘り下げていきましょう。

銀行に預金をした場合の利息率はいくら

2023年8月現在、日本の銀行の普通預金のご存じのとおり平均金利は0.001%で、金利は非常に低く預金してもほとんど利息が付きません。

また、定期預金の金利も低く、1年定期で0.002%、2年定期で0.003%程度です。

金利が低い理由は、日本銀行が長期間、超低金利政策を続けているためです。

超低金利政策とは、日本銀行がお金の借り入れを安くすることで、経済を活性化させる政策で、この政策によって銀行の預金金利も低く抑えられています。

金利が低いため、預金してもほとんど利息が付きません。

そのため、預金で資産を増やすのは難しいです。資産を増やすためには、株式や投資信託などの投資を検討する必要があります。

代表的な「つみたてNISA」銘柄の平均的な利益率は

つみたてNISAの「eMAXIS Slim 米国株式(S&P500)」の平均の利益率は、約10%です。

これは、S&P500指数の平均の利益率とほぼ同じです。S&P500指数とは、米国を代表する500銘柄の株式で構成される指数です。(銘柄:Amazon、Microsoft、Googleなどが含まれてます。)

米国の株式市場は、世界最大の株式市場であり、S&P500指数は、米国の株式市場の成長を反映しています。

そのため、eMAXIS Slim 米国株式(S&P500)に投資することで、米国の株式市場の成長に連動した利益を得ることができます。

ただし、eMAXIS Slim 米国株式(S&P500)は、株式市場に連動する投資信託であるため、株式市場の値動きの影響を受けます。

そのため、値下がりリスクがあることを理解しておくことが重要となります。

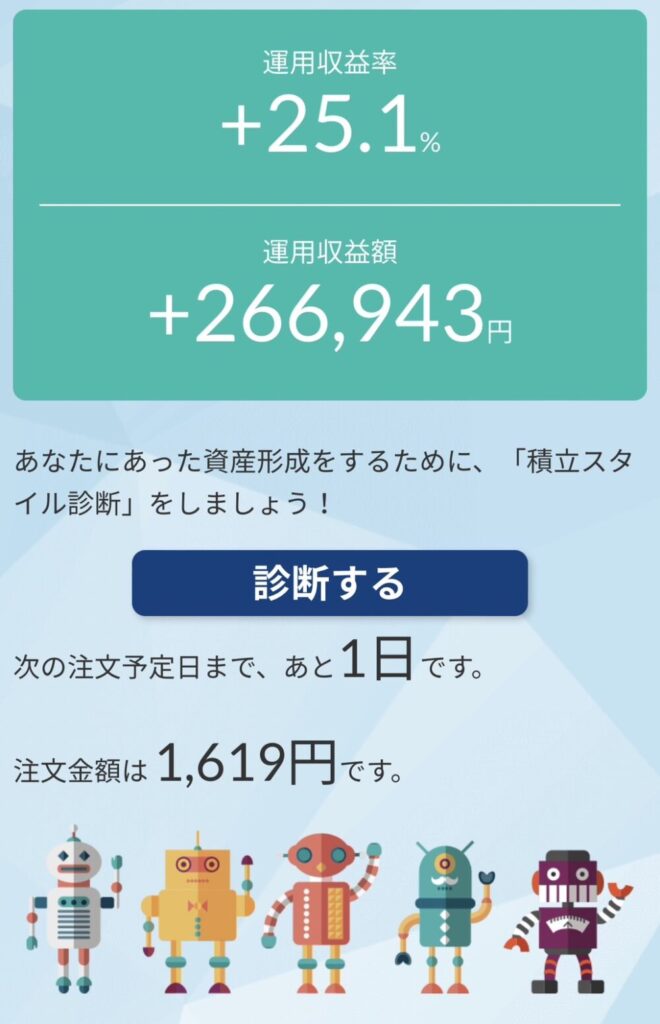

私が自身で実践している投資例

私は毎日ほぼ1,619円を積み立てていて、1年間でおおよそ40万円の投資になります。

これを約3年間続けた結果、投資総額は110万円となりました。これ全てを「eMAXIS Slim 米国株式(S&P500)」に投資しています。

そして、その運用結果と収益額を考えると利益率も確認できます。

100万円を「銀行」と「つみたてNISA」で運用した比較例

2023年8月現在、日本の銀行の普通預金の平均金利は0.001%です。これは、100万円を預けても、1年間にもらえる利息はたった10円です。

一方、eMAXIS Slim 米国株式(S&P500)の過去10年間の平均年間成長率は約10%です。これは、100万円を投資して1年間に10万円の利益を得ることができる可能性があるということです。

ただし、株式市場は値動きが激しいため、元本割れのリスクがあることも理解しておきましょう。

つみたてNISAとは?

つみたてNISA(つみたてニーサ)とは、少額から定期的に積み立てて投資ができる制度です。

通常、投資で得られる利益には税金(20%)がかかりますが、つみたてNISAでは投資信託に投資した場合、利益に税金がかかりません。

制 度

2018年から始まった制度で、2023年現在は年間40万円の投資枠が設けられています。

投資できる投資信託は

金融庁が定めた基準を満たした「つみたてNISA対象商品」です。

2023年8月現在、つみたてNISA対象商品は約1500本あります。

つみたてNISA対象商品は、金融庁が定めた基準を満たした投資信託で、これらの基準は「低コストで長期にわたって積み立て投資」ができるものとなっています。

つみたてNISA対象商品

大きく分けて次の3種類に分けられます。

- 国内株式型

- 外国株式型

- バランス型

国内株式型

日本の株式市場に投資する投資信託です。

外国株式型

外国の株式市場に投資する投資信託です。

バランス型

国内株式市場と外国株式市場の両方に投資する投資信託です。

つみたてNISA対象商品は、様々な特徴を持つものがあります。そのため、自分に合ったつみたてNISA対象商品を選ぶことが重要です。

つみたてNISAを始めるにあたり「証券会社」や「銀行」などの金融機関で口座開設が必要

口座開設後、つみたてNISA対象商品を選んで投資を始めることができます。

つみたてNISAは、資産形成のための有効な手段の一つです。少額から始められるので、まずはお試しで始めてみてはいかがでしょうか。

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

投資信託とは

投資信託は「金融庁」が計画を立ててます。

たくさんの人から集めたお金を、プロの投資家が株式や債券などの金融商品に投資する金融商品です。

イメージとしては、マイクロソフト、グーグル、アマゾン、トヨタ、ソニーなどといった一つの会社の株式だけではなく、多くの会社などの株式を袋詰めにしているものです。

代表的なつみたてNISAの銘柄としては、次のような商品があります。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim 先進国債券インデックス

投資信託は、株式や債券などの金融商品を自分で買うよりも、手間がかからず、分散投資ができるというメリットがあります。

投資信託は、大きく分けて「株式型投資信託」と「債券型投資信託」に分けられます。

株式型投資信託は、株式に投資する投資信託

株式は、企業の成長に連動して値上がりする可能性があるため、高いリターンを期待できます。

しかし、株式は値下がりするリスクも高いため注意が必要です。

債券型投資信託は、債券に投資する投資信託

債券は、国や企業が発行する借用証書です。債券は、株式よりも値下がりリスクが低いため、安全資産として知られています。

しかし、債券は株式よりもリターンが低いことがあげられます。

投資信託は、資産形成の有効な手段の一つです。しかし、投資信託はリスクを伴うため、投資をする前にリスクを理解しておくことが重要です。

特 徴

投資初心者にも適している

長期的な資産形成を目指すため、初心者でも気軽に始めることができます。

選びやすい投資対象

手数料が低く、頻繁な分配金が少ない公募株式投資信託や上場株式投資信託(ETF)が対象となります。

長期的な積立投資

毎月少額ずつ投資を継続することで、将来の資産形成を進めることができます。

利用条件

年齢制限

日本にお住まいの18歳以上の方が利用可能です(1月1日現在)。

選択制

つみたてNISAと一般NISAのどちらか一方を選択して利用します。

非課税対象

一定の投資信託から得られる分配金や譲渡益が非課税となります。

投資枠と期間

口座開設

1人につき1つの口座を開設できます。

非課税投資枠

年間の新規投資額が最大40万円まで非課税です。最大で20年間(最長20年間)非課税で運用できます。

制度期限

つみたてNISAは2023年までの予定ですが、2023年中に購入した投資信託については20年間(2042年まで)非課税で保有できます。

注意点と上手な活用方法

口座開設

1人1口座で、金融機関の変更は1年に1回可能ですが、手続きには期限があるので注意が必要です。

非課税投資枠を有効活用

毎年40万円の枠内で効果的な投資を行うことが大切です。

損益通算や口座間移動の制約

注意が必要です。特にETFの分配金は株式数比例配分方式を選択した場合のみ非課税です。

非課税対象外の特別分配金に注意

元本の払い戻しに相当し、非課税対象外となります。

まとめ

つみたてNISAは、将来の安定した経済的な生活を実現するために非常に有益な制度です。

毎年の非課税投資枠を効果的に活用し、長期的な視野で資産を築いていきましょう。

投資にはリスクがありますが、計画的に取り組むことで、より良い未来を築く手助けとなるでしょう。

最後までご覧いただき、ありがとうございました。この記事が少しでもお役に立てれば幸いです。

コメント