こんにちは! Tabby(@Tabby_blog)です。

資産運用を簡単に言えば「お金を増やす」ことですが、ここでご紹介したいのは、2024年から運用が開始される新たな舞台、新NISA制度です。

新NISA制度の詳細をお伝えする前に、私自身の投資での失敗談をシェアしたいと思います。

2年半前の2021年10月、積立NISAをはじめました。

そのきっかけは我が家に子猫を迎えたことでした。

積立NISAに関心があり、僅かな貯金を老後のためにも是が非でも減らしたくない。そのためにも積立NISAを少しでも早く始めたいという私の身勝手な思いでした。

しかし、始めるまでの道のりは意外と険しかったのです。

私の資産運用の旅は、10年前に友人からのアドバイスでFXをはじめ、簡単にお金が増えるとの魅力的な言葉に魅かれ、家庭の貯金から30万円を借りてトルコリラを運用したことから始まりました。

しかし、結果は惨憺たるものでした。

自分が何をしているのか理解せずに投資をはじめた私は、何度も危うく損切りに近づき、家庭の貯金を追加投資に回すという事態を2度も経験しました。

結局、30万円の含み損を抱えて撤退せざるを得なかったのです。

そんな失敗を経験した私が再び投資を始めようとしたときは、さすがに妻からの強い反対を受けました。

しかし、新たな家族(ネコ)を迎えることになったことで、費用捻出として再び投資の世界に足を踏み入れることになりました。というよりも、口実としました。

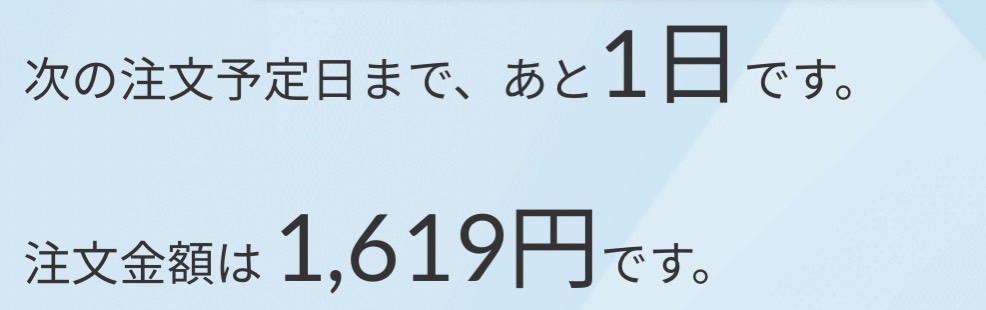

それが積立NISAでした。スタートから2年半、現在は毎日1,619円(平日)をSBI証券で運用して、現在の運用額は約119万円となりました。

幸いに現在・投資している銘柄の利率が18%強あり、18万円から19万円の運用収益を得ています。

しかし、投資はそう簡単なものではありませんね・・・。当然、マイナスに転じる時期もありましたが、ここで大事なのは「長期運用」です。それが私を助けてくれています。

2024年に新たな制度、新NISAが始まります。このブログではその新制度を詳しく解説します。

私の過去の失敗があなたの成功につながることを祈っています。

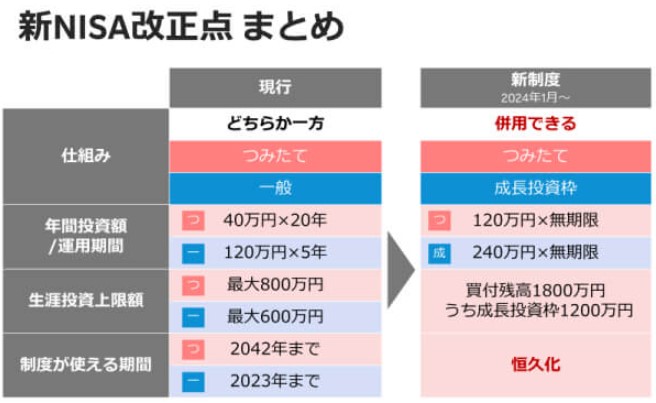

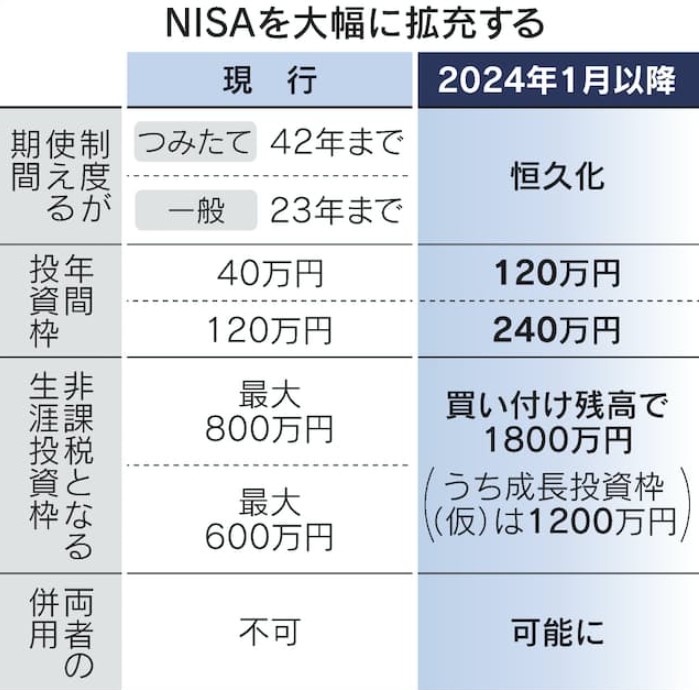

新NISA制度 積立NISAと一般NISAの併用が可能に

新NISA制度により、現行の一般NISAと積立NISAの2つの機能がより理解しやすく、併用可能となりました。

これにより、2024年からはNISA制度が一本化され、使いやすさが大幅に向上します。

選択の自由度が拡大 「積立投資枠」と「成長投資枠」の登場

以前は、積立NISAと一般NISAを年ごとに選択する必要がありましたが、新NISA制度では「積立投資枠」と「成長投資枠」が設けられ、どちらも一つの制度の中で同時に利用できるようになります。

これにより、普段は積立投資を行っている方でも、余裕があるタイミングで※スポット購入が可能となりました。

※スポット購入:自分が好きなタイミングで好きな金額の投資信託を一括購入します。

投資商品の幅が広がる 「積立NISA枠」と「成長投資枠」の商品ラインナップ

「積立NISA枠」では基準を満たした投資信託が中心となり、「成長投資枠」では投資信託はもちろん、株式も購入可能となります。

ただし、※高レバレッジがかかった商品や毎月分配型の投資信託などは除外されます。これにより、多くの人が安心感を持ちながら商品選択を行え、自由度が大きく向上すると言えます。

※高レバレッジ:担保として預けた証拠金の何十倍にも相当する資金を動かして取引できる。

25倍の例:10万円を預けていれば、250万円として取引ができますが、リスクも高い。

年間投資限度額の拡大 積立投資枠と成長投資枠を合わせて360万円まで

- 積立投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

2つの枠を合わせると年間最大360万円までの投資が可能となります。

無期限制度の実現 より自由な運用が可能に

加えて、無期限制度の導入により、資金投入のタイミングや保有期間に関する自由度も大幅に向上しました。

これにより、各人の生活状況により適応した運用が可能となります。

NISA制度の恒久化 タイミングに縛られない投資が可能に

口座開設や資金投入のタイミングが無期限となることで、制度がある期間中だけでなく、投資に適したタイミングで口座を作成し、投資を行うことが可能になりました。

そもそもNISA制度がはじまった理由は

NISA制度は、個人が少額の投資を非課税で行うことができる制度です。売却益や配当金が非課税となるため、投資から得た利益をより多く確保することが可能です。

2014年に始まったこの制度は、現在では多くの人が利用しています。

2023年3月末時点のNISAの利用人口は、約1,237万口座です。

このうち、つみたてNISAの利用口座数は約540万口座、一般NISAの利用口座数は約698万口座です。

NISAの利用人口は、2014年の制度開始当初から増加傾向にあり、2022年には1,000万口座を突破しました。

また、利用者の年齢層は、20代から50代が中心となっています。

利用者数は今後も増加していくことが予想されます。

最後までご覧いただきありがとうございました。この記事が皆様の投資活動の一助となれば幸いです。

コメント