こんにちは! Tabby(@Tabby_blog)です。

今回の話題は、もうすぐ私たちの生活を一変させる可能性のある「新NISA制度」です。

私自身、従来の「NISA」と「つみたてNISA」を2年半程度運用しています。

自身が運用をはじめるまでは「NISA」、「つみたてNISA」という言葉は聞いたことはありましたが、一体それが何なのかすら調べることもなく過ごしていました。

しかし、これまで勤務していた職場を定年退職して、再就職した会社での給与はこれまでの半分以下となった今、毎月貯金を取り崩していく現状を前に、考えは大きく変わりました。

というのも、子供がいない私たち夫婦の将来を考えた時、老後は夫婦支え合って過ごしていかなければならないこと、有料老人ホームや介護ホームへ入所するためにはそれなりの蓄えが必要だったからです。

そこで国の施策であるNISAを知り、リスクはあってもこのまま銀行などに預貯金を預けているよりかは遥かに良いものだ知り、約2年半前に「NISA」と、「つみたてNISA」をそれぞれはじめました。

このブログでは、その経験と新たにはじまる新NISAについてご紹介いします。

読者の方々の人生を豊かにする一助となれば幸いです。どうぞ、最後までお付き合いください。

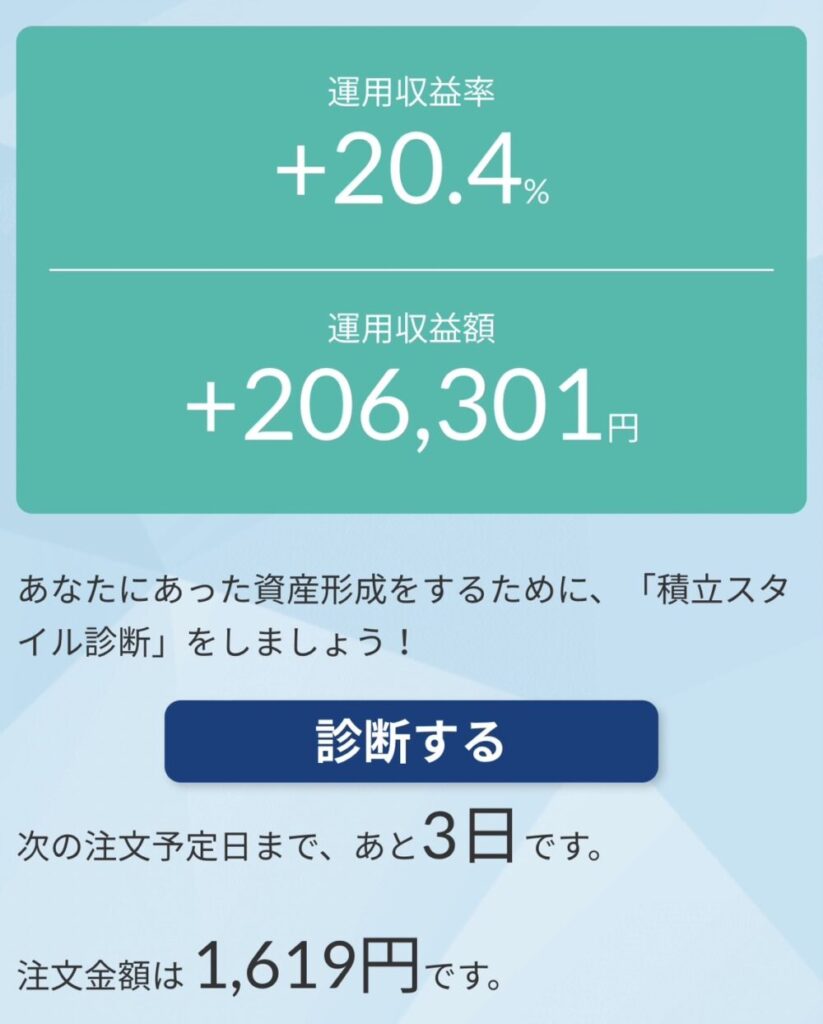

従来のNISA、つみたてNISAをはじめてから2年半が経過した現在の収益

NISA

2023年に使用できる120万円をほぼ使い切りました。収益については利益を確定して私自身の銀行口座に振り込まれた金額が約27万5千円です。

ただし、この中にはつみたてNISAで購入していない日本株の個別銘柄の利益も若干含まれています。

つみたてNISA

こちらは妻の名義で開設した口座で運用して、その利用期間が約2年2か月になる ※含み益です。

※保有する有価証券が買った時よりも値上がりし、もし売却すれば利益が出る状態

見てのとおり、運用収益率がかなり高いため約20万6千円となっております。

しかし、これは通年で見て最高の運用収益率のため参考程度にしかなりません。ただ良い時ばかりではなく、この約2年間の間には-10%まで ※含み損となった時期もありました。

※買った時よりも時価が値下がりしている場合

次に、新たにはじまる新NISAとその運用法についてご紹介します。

気合を入れ、無理に限度額を使い切る必要はありません

2024年1月から開始される新NISAは、従来のNISAよりも柔軟で恒久化された制度です。

最大保有額は1,800万円で、年間の非課税投資枠は360万円です。

新NISAの最大のメリットは、保有期限が無期限であるということです。従来のNISAでは、非課税期間が5年間であったため、5年を過ぎると売却時に税金がかかりました。

しかし、新NISAでは、非課税期間が設けられていないため、いつ売却しても税金がかかりません。

このように、新NISAは従来のNISAよりも柔軟で恒久化された制度です。そのため、資産形成の手段として、より効果的に活用することができます。

ただし、新NISAには注意点もあります。非課税枠の合計額が1,800万円であるということです。

そのため、1,800万円を超えて投資すると、それを超えた分の利益に対しては税金がかかります。

注意点を踏まえて、新NISAを効果的に活用しましょう。

新NISAの利用のしかた

新NISAは、従来のNISAと比較して自由度の高い制度ですので、自分のライフスタイルに合わせて、決して無理のない運用に心掛けましょう。

例えば、

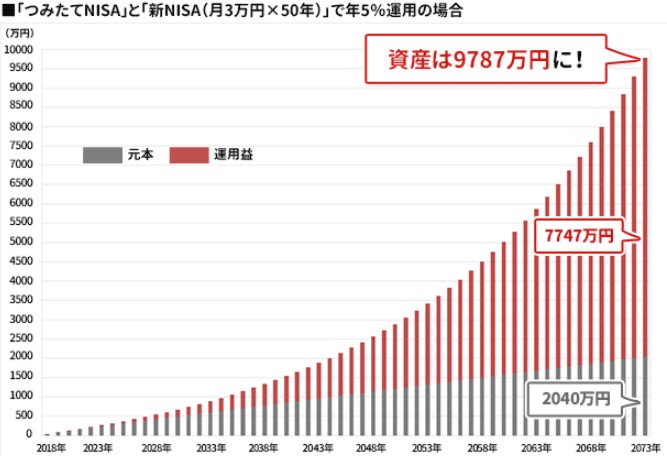

- 360万円を5年間で1,800万円枠を使い切り、その後はそのまま保有する。

- 月3万円を積み立て、50年間で1,800万円を達成する。

- 月3万円を積み立てながら、時々株式への投資も併用する。

など、いろいろな運用の形が考えられます。

多くの人にとって、積み立て投資を中心に捉えることがオススメですが、金額の設定は無理のない範囲で調整していきましょう。

新NISA制度の特徴と非課税投資枠再利用の重要性

いくつかの重要な変更点が導入され、その中でも特に注目すべきは、次の点です。

- 資産の引き出し後に”利用可能となった非課税投資枠”を新たに投資に活用できるようになる。

- 必要に応じて容易に資産を引き出すことができます。

- これらの変更は新NISAを現行NISAよりも使いやすい制度に進化させています。

新NISAで ” 非課税投資枠を再利用できる ” ことの重要性について説明します。

従来のNISAでは、保有している株式や投資信託を売却した場合、売却した金額分の非課税投資枠を再度使用することはできません。

しかし、新NISAでは、資産を引き出した後に利用可能となった非課税投資枠を新たな投資に使うことが可能となります。

従来の一般NISAやつみたてNISAでは、非課税投資枠と非課税期間に制約があり、非課税投資枠の再利用が不可能でした。

そのため、「購入後は非課税期間が終わるまで保有し続ける」が基本的な操作となっていました。

新NISAの導入は、これらの制約を大幅に緩和します。

新NISAの口座開設等について

NISA口座開設は複数の金融機関できないため、1人1つに限られています。

口座を開設するなら断然ネット証券会社がお得です。

- ネット証券は、店舗を持たないため、人件費や店舗維持費などのコストを削減することができ、その結果、従来型の証券会社よりも手数料を安く設定することができます。

- インターネットで取引ができるので、24時間365日いつでも取引することができ、従来型の証券会社よりも取扱商品の種類が豊富

このように、NISA口座を開設するなら手数料が安く、取扱商品が豊富なため断然ネット証券がお得です。

年間の非課税枠がひとり360万円のため、もしも夫婦で利用する場合は次のようになります。

- 年 間:720万円

- 生涯投資枠:3,600万円

家庭で投資する際に必要な金額とリスク管理

これは、家庭の状況やリスク許容度によって異なりますが、一般的には、家計の総資産の10%から20%程度を投資に回すことが多いようです。

ただし、これはあくまで目安であり、ご自身でリスクを検討したうえで、適切な割合を決めることが大切です。

投資にはリスクが伴うことを忘れてはいけないため、投資で損失を出した場合は家計に大きな影響を与える可能性があります。

そのため、投資を行う際には、十分なリスク管理を行うことが重要です。

リスク管理の方法としては、次のようなものが挙げられます。

- 分散投資を行う

- 長期投資を行う

- 余裕資金で投資をする

- 投資信託などの金融商品を利用する

これらの方法を組み合わせることで、リスクを軽減することができます。

投資は、家計の資産を増やすための有効な手段です。しかし、リスクを理解したうえで、慎重に行うことが大切です。

新NISAで1億円を達成する方法

新NISAでは、投資で得た利益に課される税金が非課税になるため、このメリットを活用すれば夫婦で1億円の資産を築くことも夢ではないかも知れません。

新NISAで1億円を達成するには、次のポイントを押さえましょう。

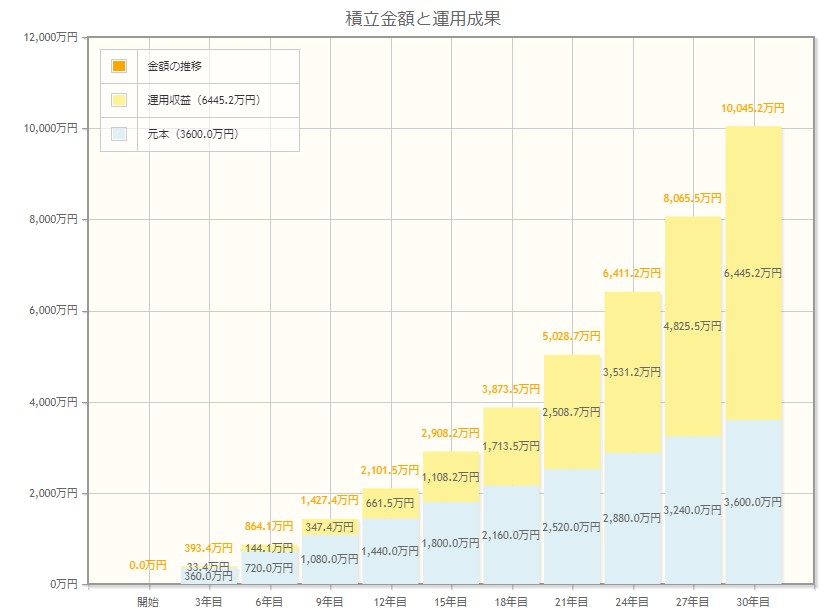

- 毎月10万円(夫婦で5万円づつ)づつ積み立てる

- 全世界株式のインデックス型投資信託で運用する

- 長期投資を続ける

毎月10万円(夫婦で5万円づつ)づつ積み立てると、30年で1800万円になります。新NISAの生涯投資枠は1800万円なので、全額を非課税で運用できます。

全世界株式のインデックス型投資信託は、過去の値動きから考えると、平均して年6%程度のリターンが期待できます。つまり、30年間の積立投資で1億円に到達できるのです。

ただし、投資にはリスクが伴います。必ずしも1億円に到達できるとは限りません。しかし、長期投資を継続することで、資産を大きく増やす可能性は十分にあります。

新NISAは、少額から始められる投資制度です。まずは、毎月5万円ずつ積み立ててみてはいかがでしょう

新NISAは資産形成に役立つ

新NISAは、長期的な視点で資産形成を考えている方にオススメの制度です。

新NISAで投資したお金は、非課税で運用することができ、投資で得た利益に税金がかからず、資産を効率的に増やすことができます。

また、新NISAは従来のNISAと併用することができます。そのため、つみたてNISAで積み立てたお金と新NISAで投資したお金を組み合わせて、より効率的に資産形成を進めることができます。

資産形成の手段として、大きなメリットがあります。ぜひ、上手に活用して、将来の資産形成に役立ててください。

リスクを取りすぎないような運用を

従来のNISA制度では、上限額を使い切ることができる可能性のある金額だったことから、「使い切るもの」として使っていたようにも思われます。

また、投資可能な期間や非課税保有期間も制限もあったため、制限をうまく乗りこなしつつ、「最大限に生かす」ための方法を考えたくなる部分もありました。

しかし、今回ほど投資額が広がると、フル活用できる人は限られてきます。

制度を乗りこなすための運用ではなく、本当の意味で自分にとって可能な分だけを利用する、自分の運用方法に合わせて制度をうまく活用しましょう。

資産運用に投資を組み込む目的は、資産の一部を性格が違う商品に変えて保有して、価格や購買力を維持すること。

冷静な運用判断を行い、リスクを取りすぎないことが重要です。

無理な金額を狙わず、資産の一部の形を変えておく「置き場所」として、新しいニーズを捉えましょう。

新NISAは、自分に合ったタイミングで無理のない範囲で運用するのがベストです。

まとめ

新NISAは、2024年1月から開始される新しいNISA制度です。従来のNISAと比べて、投資できる金額や期間が拡大され、さらに使い勝手が向上しています。

新NISAのメリットは、次のとおりです。

- 投資できる金額が拡大される

- 投資期間が拡大される

- 非課税枠が拡大される

- 積立NISAとの併用が可能

新NISAは、老後の資産形成や、子供の教育費の準備など、さまざまな目的に活用することができます。また、投資が初めての方でも、使いやすい制度になっています。

新NISAに興味がある方は、ぜひこのブログを参考にしてください。

最後までご覧いただき、ありがとうございました。この記事が少しでもお役に立てれば幸いです。

コメント